Rapports préliminaires de fin d'année

Lors de votre premier traitement de la paie en novembre, vous recevrez votre ensemble de rapports préliminaires de fin d’année. Celui-ci est accessible à la page page Rapports de la paie.![]()

Remarque : Les rapports de fin d’année ne peuvent être fournis en format Excel.

Cet ensemble comprend les rapports suivants :

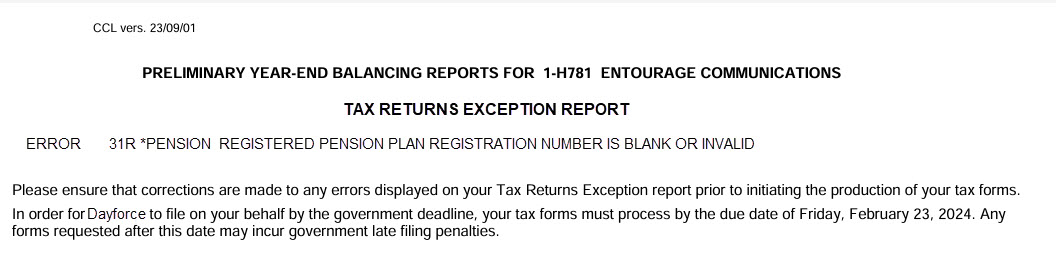

Ce rapport affiche qu’un numéro d’agrément d’un régime de pension est manquant ou invalide. Vérifiez et corrigez les erreurs affichées sur le rapport. Le rapport sera produit même s’il n’y a pas d’erreur ou avertissement

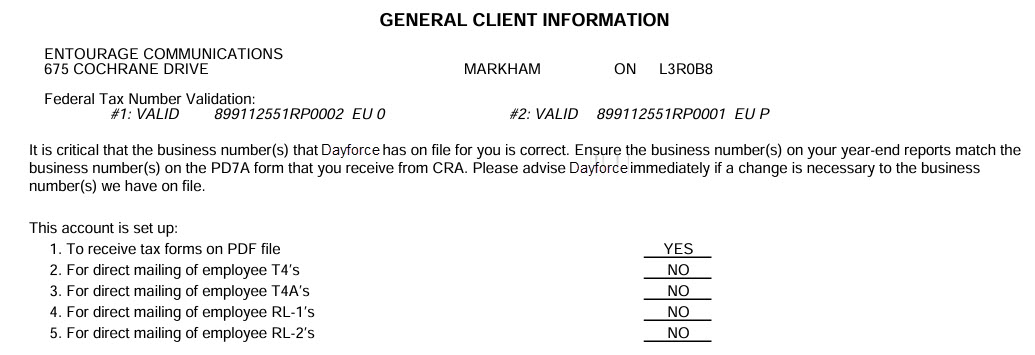

Ce rapport sert à vérifier les renseignements des fichiers chez Dayforce :

-

Le nom de l’entreprise est imprimé sur les feuillets T4 et les relevés 1. L’adresse de l’entreprise est imprimée sur les relevés 1. (Il doit s’agir de l’adresse légale et non d’une boîte postale.)

-

Numéros d’entreprise - Vérifier que le type d’AE est joint avec chacun des NE – comme pour le PD7A

-

Configurations de compte - Les clients de Powerpay n’ont pas l’option de recevoir des formulaires fiscaux sur CD, ils reçoivent un fichier .pdf

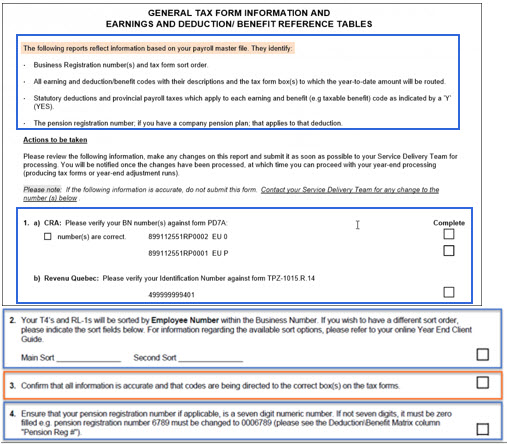

Ce rapport devrait être vérifié afin d’en valider l’exactitude.

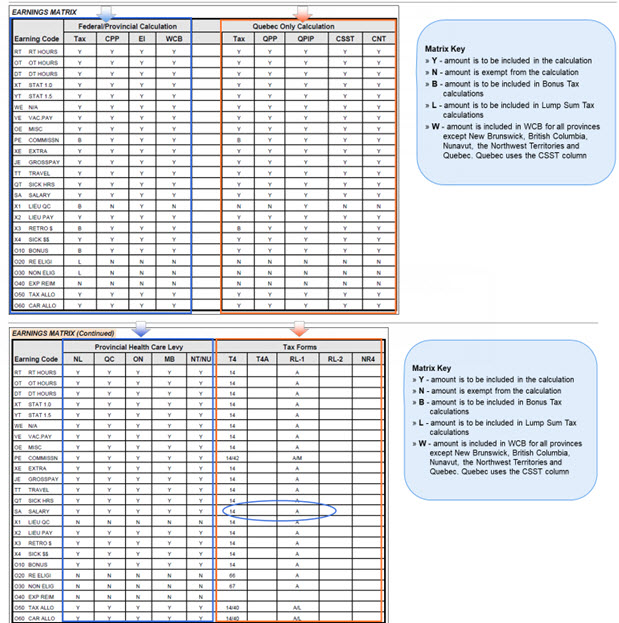

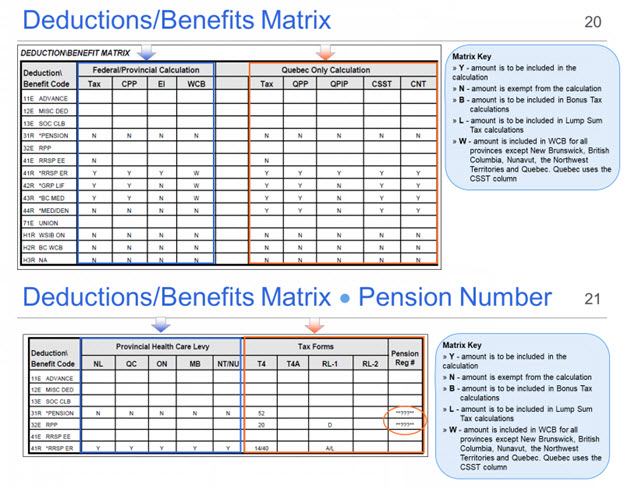

Le rapport matriciel comprend deux sections

-

Impôt fédéral/provincial et impôt destiné aux services de santé provinciaux

-

Calculs et formulaires fiscaux propres au Québec

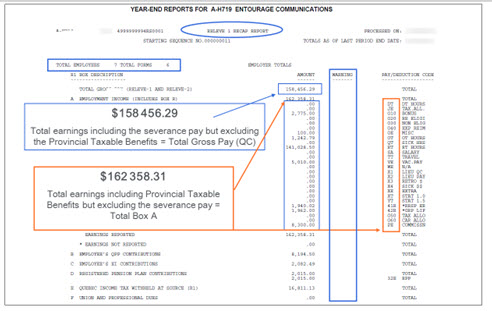

Ce rapport indique l’affectation des revenus, déductions et avantages imposables aux bons formulaires fiscaux et cases des formulaires.

Vous devez vérifier les éléments suivants :

-

Chaque code a une incidence sur les impôts, l’AE et le RPC/RRQ

-

Chaque code est dirigé vers la bonne case du formulaire fiscal

Les directives figurent sur le rapport.

Le rapport matriciel comprend deux sections

-

Impôt fédéral/provincial et impôt destiné aux services de santé provinciaux

-

Calculs et formulaires fiscaux propres au Québec

Ce rapport indique l’affectation des revenus, déductions et avantages imposables aux bons formulaires fiscaux et cases des formulaires.

Vous devez vérifier les éléments suivants :

-

Chaque code a une incidence sur les impôts, l’AE et le RPC/RRQ

-

Chaque code est dirigé vers la bonne case du formulaire fiscal

-

Le numéro du régime de retraite est exact et composé de sept caractères numériques

Les directives figurent sur le rapport.

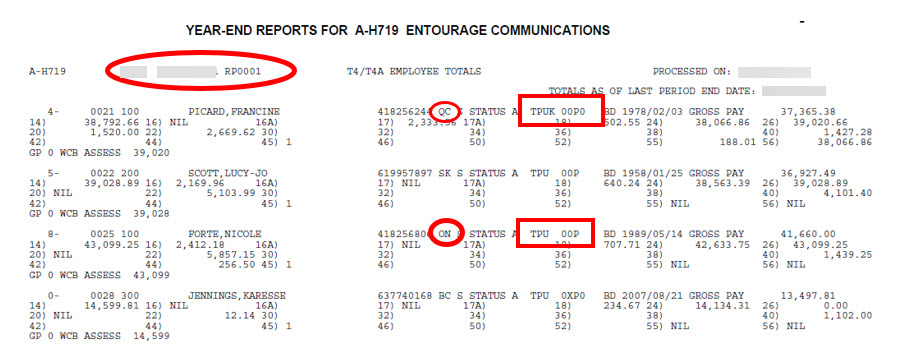

Ces rapports répertorient les employés en congé et les ex-employés inclus dans les rapports de fin d’année.

0 = L’employé est assujetti aux retenues d’impôt sur le revenu.

M = L’employé est exonéré de l’impôt provincial, y compris l’impôt du Québec, et fédéral.

X = L’employé est exonéré de l’impôt fédéral uniquement.

0 = L’employé est assujetti aux cotisations au RPP/RRQ.

X = L’employé est exonéré des cotisations au RPP/RRQ.

0 = L’employé est assujetti aux cotisations à l’AE. L’employeur bénéficie d’un taux de cotisation réduit à l’AE.

P = L’employé est assujetti aux cotisations à l’AE. Le taux de cotisation à l’AE de l’employeur s’établit à 1,4 %.

X = L’employé est exonéré des cotisations à l’AE.

N = Combinaision des options X et P. L’employé est exonéré des cotisations à l’AE, et ses gains, avantages sociaux et autres retenues obligatoires sont déclarés selon le plein taux de cotisation à l’AE associé au numéro d’entreprise.

E = L’employé est exonéré des cotisations à l’AE et à la CAT.

0 = L’employé est assujetti aux cotisations au RQAP.

X = L’employé est exonéré des cotisations au RQAP.

Ce rapport est un aperçu de ce qui sera rempli dans le feuillet T4 de l’employé. Il est trié par numéro d’entreprise. Un « S » y apparaît entre la province et le statut pour les employés utilisant l’environnement libre-service.

Il affiche les montants dans des cases individuelles et la paie brute totale.

Il indique si les employés sont assujettis à l’impôt, au RPC/RRQ, au RQAP ou à l’AE.

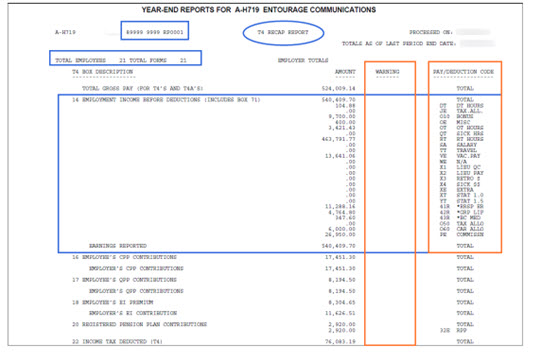

Ce rapport totalise les montants apparaissant sur les formulaires fiscaux de l’employé pour ce numéro d’entreprise.

Il affiche les montants dans des cases individuelles et la paie brute totale.

Il indique si les employés sont assujettis à l’impôt, au RPC/RRQ, au RQAP ou à l’AE.

Case A – revenu d’emploi = salaire brut + (case L – autres avantages) + (case J – contribution versée par l’employeur au titre d’un régime privé d’assurance-maladie)

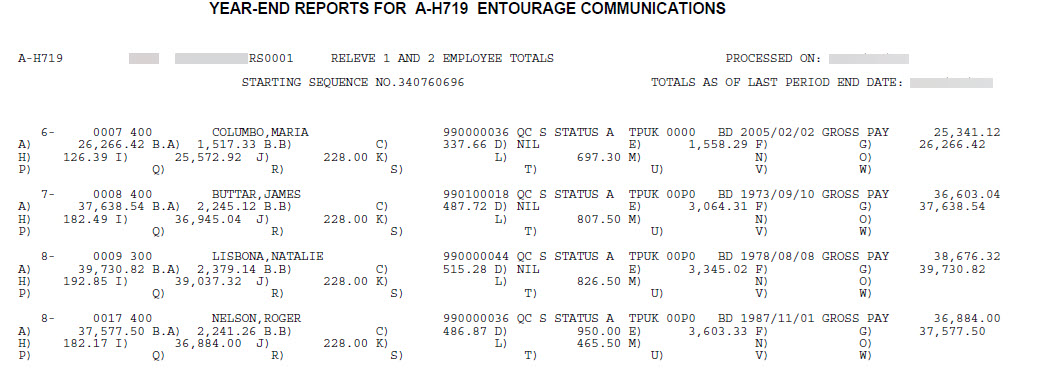

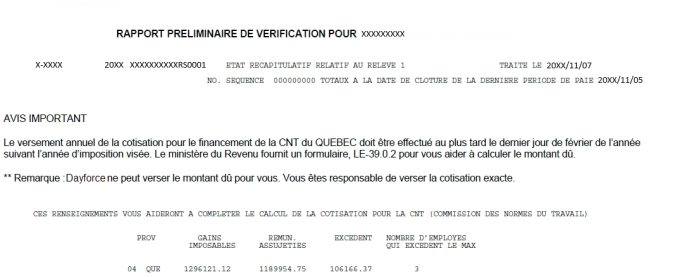

Utilisez ce rapport pour remplir le Sommaire des retenues et des cotisations de l’employeur. Le Sommaire des retenues et des cotisations de l’employeur doit être envoyé à Revenu Québec même si Dayforce a produit vos Relevés 1 par voie électronique.

* Ce rapport est fourni seulement avec le rapport de vérification préliminaire.

Pour obtenir la marche à suivre pour mettre à jour le dossier de votre employé, cliquez ici.

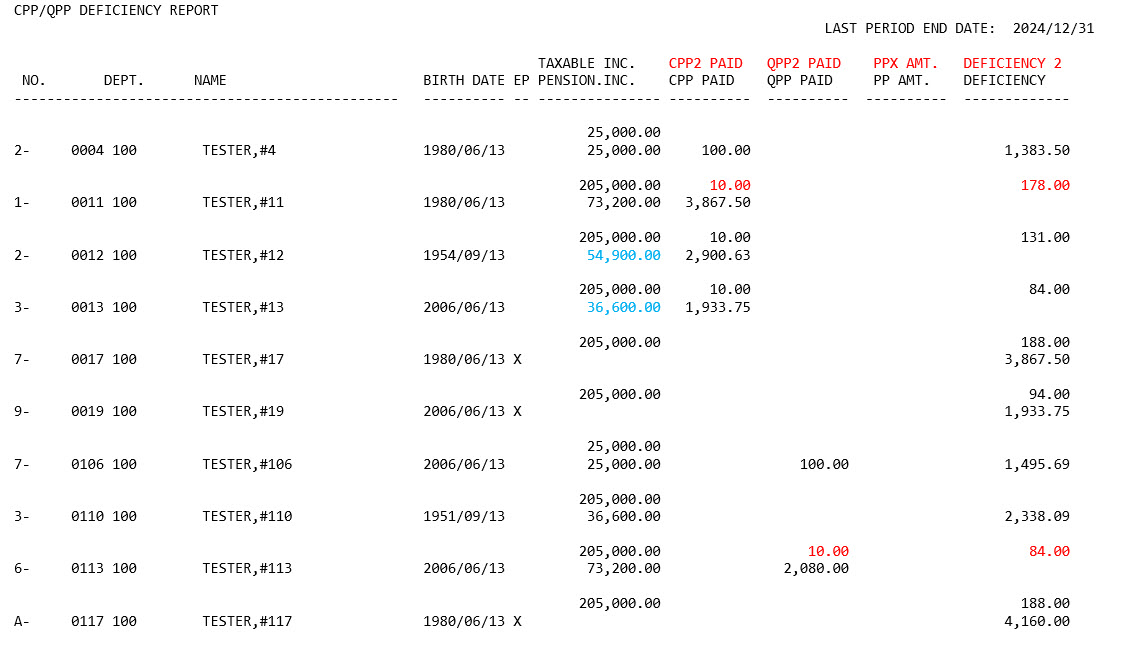

Ce rapport est généré en vue d’aider l’employeur à déterminer pour quels employés un écart pourrait être présent entre les gains assurables et le montant des cotisations au RPC/RRQ réellement prélevé au cours de l’année.

À l’aide ces renseignements, vous pouvez apporter toute rectification nécessaire pour ces employés afin de vous assurer de l’exactitude des euillets T4 et les relevés 1 générés, réduisant ainsi la production de rapports sur les écarts pour l’ARC et Revenu Québec.

Pour obtenir la marche à suivre pour saisir vos corrections, cliquez ici.

Comment une telle chose se produit-elle?

-

Dates de naissance - Si un employé a eu 18 ou 70 ans* dans l’année, vos rapports indiqueront des écarts dans les cotisations au RRQ/RPC. Si la date de naissance est exacte et que le statut de l’exonération a été mis à jour au bon moment, une rectification n’est pas nécessaire.

-

La période visée sur la feuille de temps a été sélectionnée incorrectement.

-

Traitement des primes

-

Les cotisations au RRQ/RPC n’ont pas été déduites ou ont été calculées incorrectement.

-

Sans congé – Méthode de la prime n’a pas été sélectionné dans le champ Période visée de la feuille de temps.

-

-

Indemnités de vacances

-

La paie de vacances a été versée à l’avance et le congé est inférieur à une période de paie régulière. Lorsque l’employé est payé pour le reste des gains de la même période de paie, l’exonération est appliquée de nouveau, ce qui fait que le nombre de semaines enregistré pour l’employé dans l’année est supérieur à 52.

-

-

Entrées de paiement manuel durant l’année - le maximum annuel associé au RPC n’a pas été atteint

-

Exonération du RPC/RRQ appliquée par erreur

-

Montant calculé du RPC/RRQ incorrect

-

-

Seconds paiements - produits durant la même période de paie que le chèque normal - exonération de la période de paie appliquée deux fois.

-

Les rectifications de fin d’année ont apporté au montant de la paie nette et des avantages sociaux imposables n’avaient pas de rectification correspondante pour le RPC/RRQ

-

Si les cotisations au RPC/RRQ ont été remboursées en raison de l’omission de mettre en place une exonération à temps.

-

Les cotisations au RPC/RRQ ont été remboursées à cause d’une exonération dont la mise en place a été retardée. Les gains ouvrant droit à pension n’ont pas été rajustés.

-

Employé exonéré ou assujetti au RPC par erreur (problèmes de temps associés à l’exécution d’un choix du formulaire CPT30)

-

Configuration de code incorrecte (gains ou avantages imposables)

*Les employés du Québec recevant des gains ouvrant droit à pension sont assujettis au RRQ même s’ils ont plus de 70 ans.

Remarque : Les employés exonérés des cotisations au RPC figureront dans le rapport sur les écarts. Aucune intervention n’est nécessaire.

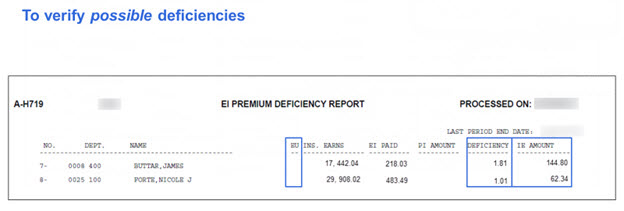

Ce rapport est généré en vue d’aider l’employeur à déterminer pour quels employés un écart pourrait être présent entre les gains assurables et le montant des cotisations au AE réellement prélevé au cours de l’année.

À l’aide ces renseignements, vous pouvez apporter toute rectification nécessaire pour ces employés afin de vous assurer de l’exactitude des feuillets T4 et les relevés 1 générés, réduisant ainsi la production de rapports sur les écarts pour l’ARC et Revenu Québec.

Pour obtenir la marche à suivre pour saisir vos corrections, cliquez ici.

Comment une telle chose se produit-elle?

-

Des gains additionnels pour lesquels aucune cotisation à l’AE n’a été déduite ont peut-être été versés à l’employé;

-

les cotisations à l’AE n’ont peut-être pas été calculées correctement dans le cas des chèques manuels;

-

L’employé a été exonéré des cotisations à l’AE

-

Les cotisations à l’AE n’avaient pas de rectification correspondante pour l’AE.

Ce rapport est généré en vue d’aider l’employeur à déterminer pour quels employés un écart pourrait être présent entre les gains assurables et le montant des cotisations au RQAP réellement prélevé au cours de l’année.

À l’aide ces renseignements, vous pouvez apporter toute rectification nécessaire pour ces employés afin de vous assurer de l’exactitude des feuillets T4 et les relevés 1 générés, réduisant ainsi la production de rapports sur les écarts pour l’ARC et Revenu Québec.

Pour obtenir la marche à suivre pour saisir vos corrections, cliquez ici.

Raisons expliquant les écarts relatifs au RQAP :

-

Les cotisations au RQAP n'ont pas été modifiées après l'entrée de rectifications de fin d'année touchant la paie nette ou les avantages sociaux imposables.

-

Configuration de code incorrecte (gains ou avantages imposables)

-

Tout paiement dont les cotisations au RQAP ont été remplacées par zéro ou dont le calcul est erroné.

Remarque : Les employés valides qui ne sont pas exonérés des cotisations au RQAP s’afficheront dans le rapport sur les écarts. Aucune mesure n’est requise.

* Ce rapport n’est produit que si un rapport relatif à la CAT personnalisé est configuré. Pour demander ce rapport, remplissez le formulaire de demande de rapport relatif à la CAT.